Frente de la tarjeta, ¿qué datos aparecen?

-

Chip

Es una tecnología que refuerza la seguridad y rapidez cuando compramos. Este chip nos permite introducir una clave o PIN en las terminales de pago y así validar la transacción. De este modo podemos evitar que alguien pudiera utilizar nuestras tarjetas falsificándonos la firma. En el caso de la tarjeta Ualá están en la parte superior izquierda, aunque en otro tipo de tarjetas pueden encontrarse en otro lugar.

-

Pagos sin contacto

Se trata de un símbolo parecido al del wifi. Significa que con esa tarjeta podemos hacer pagos sin contacto (contactless), y que solo al acercarla a la terminal del comercio ya se producirá la operación.

Este tipo de tarjetas utilizan la tecnología inalámbrica de corto alcance (NFC, por sus siglas en inglés) para realizar pagos en forma segura entre una tarjeta y una terminal habilitada para procesar pagos sin contacto. Así nos evitan tener que introducir un pin o clave en terminales y, quizás, ante la vista de terceros.

-

Marca de la tarjeta

Corresponde a la marca internacional de la compañía de tarjetas a la que estamos asociados. En el ejemplo de la imagen de la tarjeta Ualá es Mastercard.

-

Logo de quien emite la tarjeta

Otro logo que vamos a encontrar es el de la empresa que emite nuestra tarjeta. En este caso, corresponde a Ualá y se ubica en la parte inferior izquierda. No obstante también puede estar en otra ubicación cuando se trata de otra tarjeta.

En otras tarjetas, suelen aparecer habitualmente en el frente de la tarjeta los datos de usuario, fecha de emisión del plástico y la fecha de vencimiento.

Dorso de la tarjeta, ¿cuáles son los datos?

Si damos vuelta a la tarjeta veremos más datos importantes que los usamos constantemente y que, si bien no solemos prestarles mucha atención, debemos saber en qué consisten cada uno de ellos:

-

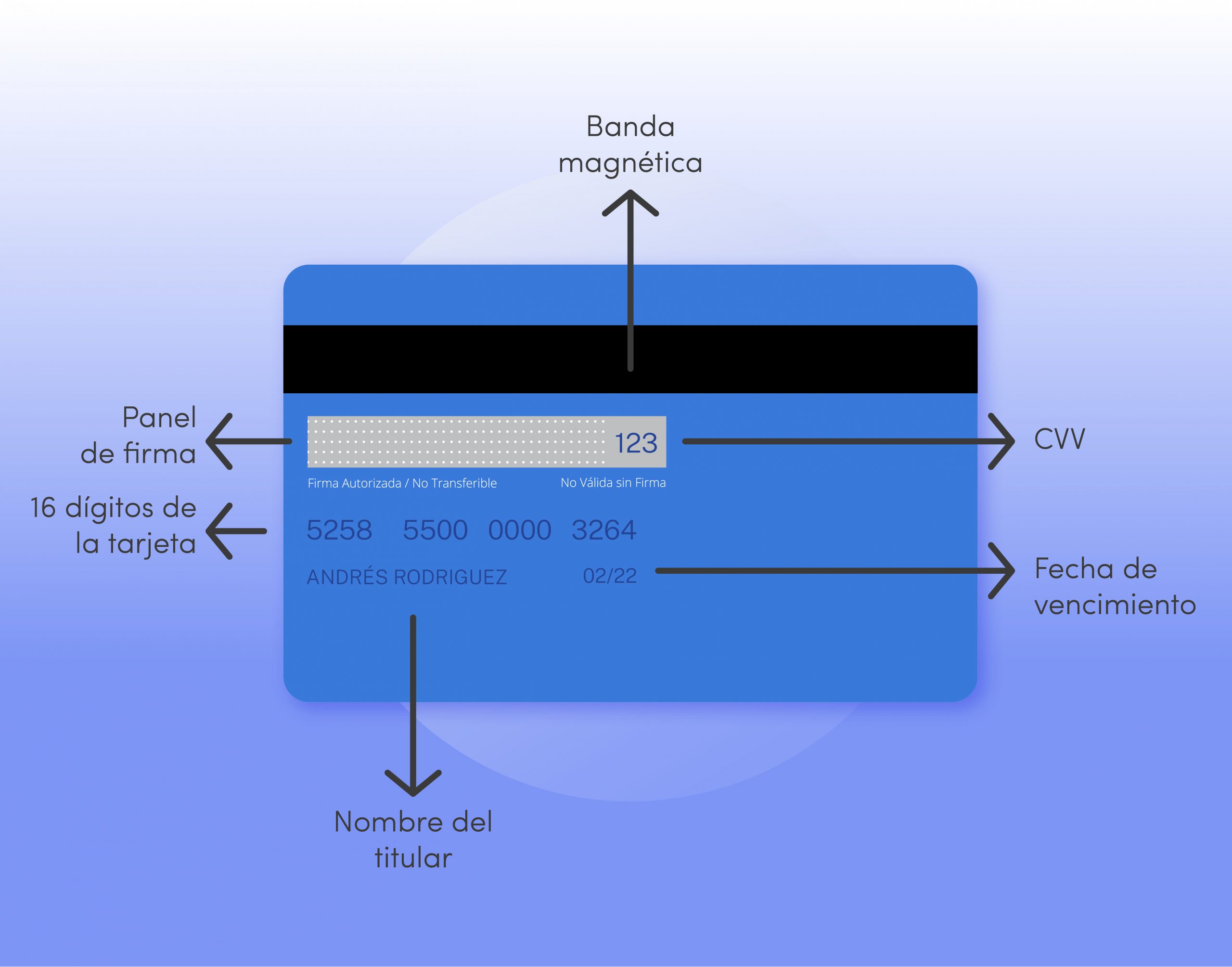

Banda magnética

La banda magnética que vemos a lo ancho de la tarjeta tiene grabados los datos del titular y diversos caracteres alfanuméricos. Esta banda se utilizaba en las terminales pero actualmente ha sido sustituida por el chip, ya que es un método mucho más seguro para validar las operaciones.

La banda magnética fue creada en la década de 1960 por IBM, por un pedido de la Agencia de Inteligencia de Estados Unidos (CIA) en medio de la guerra fría con la Unión Soviética. Luego fue incorporada por las emisoras de tarjetas de crédito para mejorar el sistema de pagos, ya que hasta ese momento se hacían con comprobantes de papel y en forma manual. Gracias a la banda magnética las terminales de cobro leen la información del titular y conectan con la entidad emisora para activar el proceso de validación.

-

Panel de firma

El panel de la firma que está debajo de la banda magnética es donde nos piden firmar como el titular de la tarjeta. Tiempo atrás, el chequeo y comparación de esta firma se utilizaba por parte de los comercios como una medida más para comparar y corroborar la identidad de quien utilizaba la tarjeta cuando firmaba el voucher de compra.

-

CVV

Al lado del panel de firma aparece un número de 3 dígitos llamado CVV o clave de seguridad. Es una medida de seguridad que suelen pedirnos cuando compramos por internet ya que este número permite validar la operación realizada en forma electrónica.

-

Cifra de 16 números

Cuando vemos nuestra tarjeta de débito, crédito o prepaga encontramos muchos números. 16 números para ser exactos.

Los primeros 6 dígitos se refieren al BIN, donde el primer número nos ayuda a identificar a la compañía o el sector al que pertenece y los restantes 5 números identifican a la entidad que la emitió.

Veámoslo con ejemplos, si nuestra tarjeta empieza con el número 1 y 2 significa que el emisor es una compañía aérea. Para viajes y entretenimiento empiezan con el 3, como American Express. Si empieza con 4 es Visa y con 5 Mastercard (como Ualá). Una tarjeta que comienza con un 6 puede provenir de un banco o de un minorista. Si el primer número es un 7, el emisor está en la industria petrolera. Si se trata de un 8, el emisor se encuentra en las telecomunicaciones. Las tarjetas que comienzan con un 9 o 0 son para otros emisores, incluidos los gobiernos.

-

Fecha de caducidad

Debajo de los 16 dígitos vemos la fecha de caducidad, compuesto por mes y año. Esta fecha indica el tiempo hasta el cual la tarjeta tiene validez.

Veamos un ejemplo, si la fecha de caducidad es 02/22, significa que podremos utilizarla hasta el último día hábil de enero 2022.

Algunas tarjetas también tienen una fecha de emisión, que es la fecha en que la tarjeta fue impresa y a partir de cuándo puede utilizarse.

-

Nombre del titular

La mayoría de las tarjetas tienen un nombre del titular, que es la persona habilitada para utilizarla. En el ejemplo de la tarjeta, es Andrés Rodriguez.

¿Cuál es la diferencia entre las tarjetas de crédito, de débito y prepagas?

La diferencia entre los tres tipos de tarjetas radica en la función que pueden cumplir y la utilidad que nos brindan cada una de ellas. Tienen modalidades de uso distintas, las cuales son las siguientes:

La tarjeta de débito tiene como respaldo una cuenta y es fácil de controlar porque no podemos gastar más de la plata que tenemos. Significa que vamos a poder pagar nuestras compras o retirar plata en efectivo de un cajero o terminal, pero solamente por el monto que ya tenemos disponible en nuestra cuenta en ese momento.

La tarjeta prepaga es una tarjeta recargable similar a la tarjeta de débito, en el sentido de que debe tener un respaldo en plata. Es decir que para poder usarlas, primero debemos cargarle plata. Las podemos usar en diversas compras e incluso en determinados cajeros automáticos.

La tarjeta de crédito, como su nombre lo indica, sirve para tomar un crédito. Es decir, cuando las utilizamos no estamos gastando nuestros propios fondos sino los que nos presta la entidad financiera. Este tipo de tarjeta nos permite hacer una compra hoy y pagarla más adelante, cuando llega el resumen de cuenta.