El pilar clave para mejorar nuestras finanzas es mantener siempre el nivel de ingresos por encima de los gastos, algo que nos dará un colchón de ahorro para cualquier eventualidad o necesidad de crecimiento que tengamos (estudiar, comprar un auto, mudarnos, etc.).

Tener siempre un ahorro mensual, por chico que sea, es el primer paso para que nuestras finanzas estén saludables y ganemos tranquilidad, tanto mental como emocional. Conseguir un ahorro mensual no es algo imposible, pero se necesita previamente analizar nuestro estado de situación, armar un plan de pago para nuestras deudas (si existieran), y mantener un control de gastos a futuro.

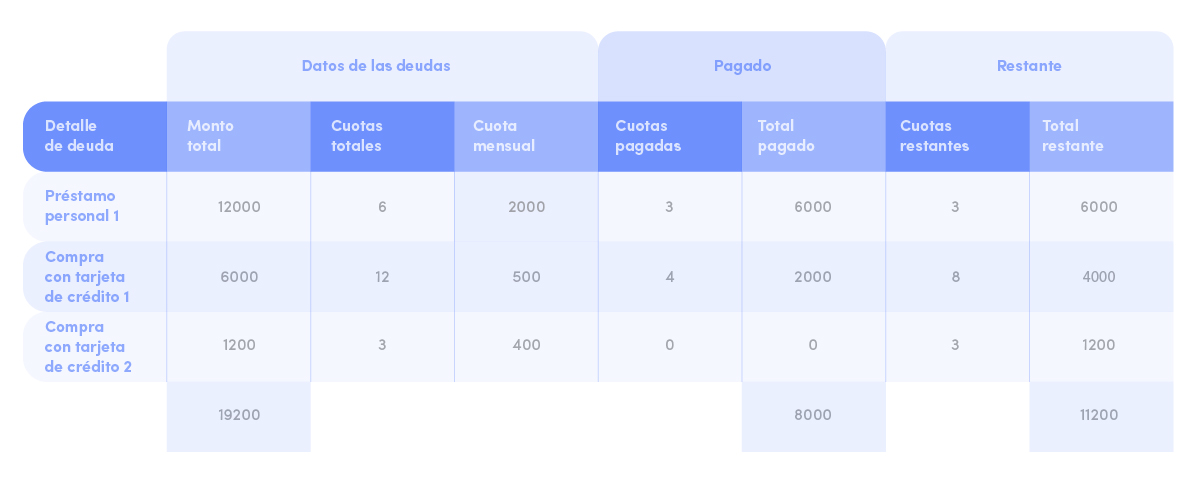

1. Hacer un diagnóstico de nuestra situación: ¿Tenemos deudas?

La primera cuestión que debemos evaluar para mejorar nuestras finanzas es saber cuál es nuestro estado de deudas actual. Para esto, tenemos que agrupar y clasificar todas nuestras deudas (préstamos financieros, familiares, plan de cuotas, etc.) detallando toda la información general (montos, cuotas y valor de la cuota mensual), lo que ya pagamos, y lo que nos resta cancelar.

Una tabla así nos va a dar un panorama bien claro de cuál es nuestro mapa de deudas actual, a lo que podríamos sumarle también otro tipo de información, como los intereses que podrían generarse a futuro, fechas de los próximos pagos, etc.

2. Armar un plan de pagos para esas deudas

Ya con nuestro estado de deudas bien claro, lo siguiente es armar un plan que nos permita cancelar lo que debemos. Para esto, el principal paso es recortar la mayor cantidad posible de gastos para que podamos tener mensualmente mayor disponibilidad de plata para pagar.

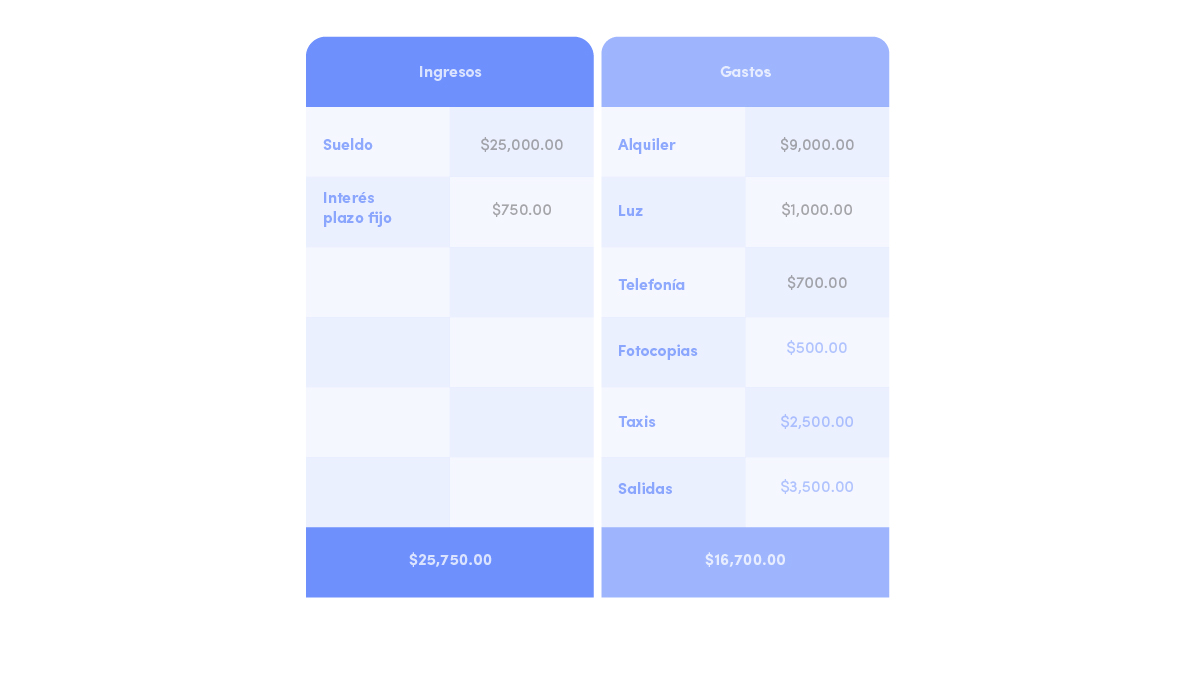

Para saber qué gastos podemos recortar, lo primero es armar una planilla con todos los gastos, ingresos mensuales, y la diferencia entre ambos (el neto, que nos indicará si tenemos ganancia o pérdida). Tenemos que tener en cuenta que hay determinados costos que son ineludibles, también llamados costos fijos, como el alquiler, luz, internet, entre otros.

En el siguiente ejemplo, nos podríamos ahorrar hasta $6.000 si reducimos tres gastos que son recortables: fotocopias, taxis y salidas (marcados en naranja):

Ojo, recortar no quiere decir que eliminemos todo y nos privemos de nuestros gustos, sino que estemos abiertos a plantearnos nuevas opciones. Por ejemplo, de los gastos en naranja que están en la tabla, ¿qué otras opciones podemos encontrar? Tal vez podemos leer desde el celular en vez de fotocopiar, caminar cada tanto y no siempre viajar en taxi, o cocinar en casa y salir un poco menos. Si te interesa saber más sobre este tema, te invitamos a leer sobre gastos hormiga.

Como se ve, al poner en una tabla todos nuestros gastos podemos observar claramente en qué estamos gastando y qué rubros podemos recortar. Para poder armar una tabla como la anterior, una buena forma es mirar todos nuestros gastos en los resúmenes de las tarjetas, tickets de compras, boletas de servicios y plataformas digitales que usamos para pagar. Una forma más ordenada, pero requiere disciplina, es ir asentando en el momento cada gasto que hacemos en alguna aplicación de finanzas personales o alguna planilla de cálculo.

3. Disciplina para mejorar nuestras finanzas

Ya definido el recorte de gastos que vamos a hacer, lo siguiente es planificar cuánto del dinero liberado vamos a destinar a pagar nuestras deudas. Si pudimos hacerlo, y mejorar nuestra finanzas al menos un poco, es importante que lo mantengamos y que apuntemos siempre a tener un ahorro mensual.

Para esto último, lo ideal es hacer una proyección cada año de cuál es nuestra meta de ahorro anual y tratar de cumplirla. Así, si con los recortes de gastos de la primera tabla decidiste ahorrar $4.000 ese mes, podríamos estimar que durante todo el año tendremos un ahorro total de $48.000 ($4.000 x 12 meses). ¡Wow! Es mucha plata, ¿no?

Si podemos fijar una meta para el año en curso, lo único que nos quedaría es mantener la disciplina e intentar alcanzarla. Paciencia has de tener, mi joven padawan, ¡pero no es imposible!