¿Sabías que existen diferentes tipos de costos? Toda empresa, productora o comercializadora de bienes o servicios, incurre en costos, pudiendo ser los mismos muy distintos.

En esta nota vamos a contarte todo lo que tenés que saber para que puedas calcularlos y distinguirlos. Fácil, como siempre.

¿Qué tipos de costos tiene un emprendimiento?

Un emprendimiento puede tener diversos costos, es decir distintos gastos que debe asumir para poner en funcionamiento el negocio. Saber clasificarlos en los distintos tipos de costos es crucial para tener orden y poder organizar la empresa de la mejor manera.

En esta nota prestaremos especial atención a dos clasificaciones:

- Costos directos y costos indirectos.

- Costos variables, costos fijos y costos semifijos.

Primera clasificación: costos directos e indirectos

Costos directos

Los costos directos son un tipo de costos que se pueden asignar directamente y de forma inequívoca a un producto concreto. Estos tipos de costos son fáciles de imputar en un producto concreto.

Veamos un ejemplo y supongamos una empresa maderera que produce mesas, sillas y percheros. Si queremos saber cuál es el costo de producir una mesa, sabemos que un costo en el que incurre es en madera. La madera, al ser un costo sencillo de asignar a una mesa producida, es un costo directo.

Ejemplos de costos directos de una empresa

- Costo de las materias primas que adquirimos para elaborar un producto.

- Costo del transporte de los productos que trasladamos desde la empresa hasta el cliente.

- Comisión que le pagamos a un vendedor por la venta de nuestro producto.

- Mano de obra de los trabajadores que fabrican nuestro producto.

- Comisión por vender un producto con tarjeta.

- Campañas publicitarias que realicemos para promocionar nuestro producto.

Costos indirectos

Los costos indirectos son aquellos costos que están relacionados en el proceso productivo de uno o más productos que vende o produce una empresa. Por eso, al afectar a varios productos, no es tan fácil asignar el valor de ese costo a un producto específico. Antes de asignar un clasificar un costo en directo o indirecto, debemos preguntarnos: ¿cómo podría repartir este costo entre las unidades que produzco?

Siguiendo con el ejemplo de la maderera, además de madera la empresa también necesita un taller, empleados administrativos y electricidad. En este caso, es más difícil saber cuánto del costo de todos ellos debe asignarse a la mesa. Por eso son costos indirectos.

Ejemplos de costos indirectos de una empresa

- Alquiler de una planta de producción.

- Consumo de energía de nuestra empresa.

- Personal que no participa en la cadena de fabricación del producto, pero sí es necesario para que la empresa funcione. Por ejemplo: administrativos, vendedores, profesionales, etc.

Segunda clasificación: costos fijos, variables y semifijos

Costos fijos

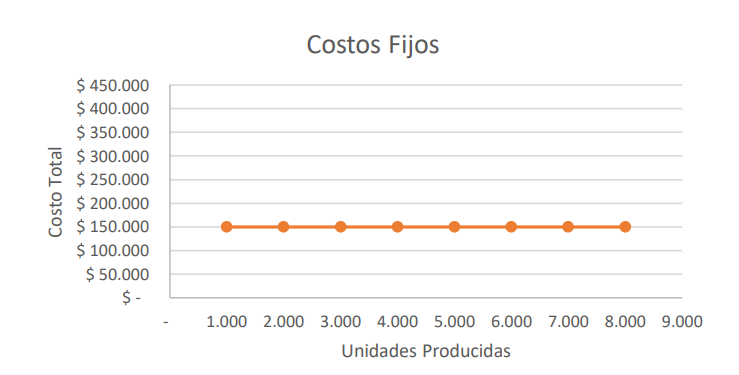

Los costos fijos son aquellos tipo de costos que suceden todos los meses y los tenemos que pagar sí o sí, independientemente de la cantidad de productos o servicios que vendamos. Un claro ejemplo de esto es el alquiler, ya que debemos pagar el valor mes a mes, aún si cerramos por vacaciones.

Para calcular los costos fijos es necesario anotar todos los gastos que deberemos afrontar obligatoriamente en un período, por ejemplo, en el mes, en una planilla de Excel. Al sumarlos todos, obtendremos el costo fijo total para ese período. Por último, si dividimos el costo fijo total por la cantidad hayamos producido, obtendremos el costo fijo unitario.

Como el costo fijo se mantiene constante, independientemente de las unidades producida, su gráfico será una línea recta similar a la que detallamos a continuación.

Costos variables

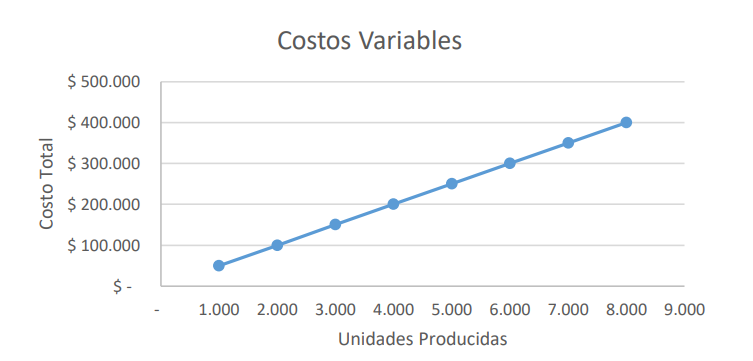

Los costos variables son un tipo de costos que varían en su consumo dependiendo de la producción y venta de nuestros productos o servicios. A mayor producción, los gastos variables crecerán y, en caso que la productividad caiga, los costos también se verán disminuidos.

Volvamos al ejemplo de la maderera: la compra de madera para fabricar las mesas es un costo variable, ya que cuantas más mesas fabriquemos, más volumen de madera tendremos que comprar.

Para calcular el costo variable total, debemos sumar todos aquellos costos que hayamos tenido en un período de tiempo y que dependan de nuestro nivel de producción. Para calcular el costo variable unitario, debemos dividir los costos variables totales y la cantidad de unidades producidas.

Como el costo variable cambia en proporción con el nivel de actividad o volumen total, su gráfico tiene una pendiente positiva que crece a medida que aumentan las unidades producidas.

Costos semifijos

Los costos semifijos (también conocidos como semivariables) tienen elementos tanto fijos como variables. Es decir, pueden ser fijos para cierto rango de nuestra actividad y variables para otro. Aclaremos mejor la idea con un ejemplo: si tenemos un supervisor de producción que supervisa la fabricación de 1 a 100 unidades de producción de mesas, nuestro costo fijo es abonarle el sueldo o salario, pero si producimos entre 101 y 200 unidades, necesitaremos un segundo supervisor de producción, entonces el costo «fijo» para un volumen de producción de 1 y 200 unidades es el costo de 2 supervisores de producción y no de 1.

El gran desafío: la asignación de costos

La asignación de costos es el proceso de identificar y asignar cada tipo de costo a un producto o servicio producido o vendido. Todas las organizaciones, independientemente de su tipo y tamaño, deben realizar una correcta asignación de sus costos. Desde las empresas pequeñas y grandes, pasando por las organizaciones sin fines y las familias, es importante utilizar este concepto para planificar y organizar.

Una correcta asignación de costos es imprescindible por varias razones. En primer lugar, porque nos permite entender qué tipos de costos son incurridos en la operación de un área determinada en la organización. Esta información nos ayuda a crear un presupuesto operativo y también a calcular los impuestos a pagar. Otro beneficio tiene que ver con hacer un seguimiento de los gastos para una mejor planificación interna.

Sin una correcta asignación, incurriríamos en errores con respecto a la rentabilidad de nuestros diferentes productos. A su vez, eso provocaría que promovamos productos que son poco rentables para nuestra empresa y subestimemos la importancia de los productos más rentables para el negocio.

Asignación de costos para distintos tipos de costos

Ya mencionamos las distintas formas de clasificar cada tipos de costos, ahora es momento de asignarlos correctamente a cada producto. Volvamos al ejemplo de una empresa que produce mesas de maderas. La misma puede producir distintos artículos de madera, como sillas y percheros. También puede producir distintos tipos de mesas, algunas más chicas que otras. Saber cuál es el costo de cada producto será fundamental al momento de analizar la producción y asignar precios.

Supongamos que para producir una mesa, la empresa necesitar insumos (maderas, clavos, herramientas), un taller, energía y empleados:

La madera y demás insumos es un costo variable, porque depende del nivel de producción. También es un costo directo, porque sabemos que se encuentra directamente relacionado con la producción de este artículo.

La energía también es un costo variable, porque vamos a necesitar más energía para producir más mesas. Sin embargo, es un costo indirecto porque vamos a necesitar energía para producir mesas, pero también para producir percheros, sillas y otros tipos de mesas. Es difícil asignar el costo exacto que tiene la energía para la producción de estas mesas.

El sueldo de un empleado que solo hace mesas es un costo fijo, porque debemos pagarle mes a mes, independiente de si hace 1 o 100 sillas. También es un costo directo, porque sabemos que esa persona solamente hace ese tipo de mesas. Ahora bien, si la persona además de mesas hiciera otros productos, en ese caso el salario del empleado sería un costo indirecto.

Por último, el alquiler de un taller es un costo fijo, porque debemos pagarlo independientemente de si nos fuimos de vacaciones. También es un costo indirecto, porque además de mesas podemos hacer otros productos y es difícil asignar el costo del taller en una mesa realizada.

Tipos de costos – Conclusión

Para saber cómo marcha nuestro negocio y ver si es rentable o no, es de suma importancia realizar un análisis de costos y clasificarlos con la mayor exactitud posible. Para conocer los costos totales de la empresa podemos aplicar una sencilla fórmula matemática, pero también será necesario plantear estrategias de ventas o “ganchos” y saber identificar muy bien los diferentes tipos de costos que mencionamos a lo largo de esta nota.

Por ejemplo, para aplicar un gancho de venta, una de las técnicas que podemos aplicar para atraer más clientes y obtener mayor rentabilidad, es tener diferentes líneas de productos o unidades de negocio dentro de las cuales una de ellas sea “no rentable”, pero solo por su simple existencia en nuestro negocio, haga que otro producto sea extremadamente rentable y si sumamos la rentabilidad de ambos productos, le de a la empresa el nivel de rentabilidad justo.

La rentabilidad de nuestro negocio puede mejorar si tenemos el mayor control posible sobre nuestros costos directos e indirectos, y para eso debemos mejorar la gestión y estructura de estos costos. Es importante tener presente que un crecimiento desmedido en nuestras ventas puede hacer que los costos se disparen y, en paralelo, hacernos perder rentabilidad, en cambio, si gestionamos eficientemente nuestros costos, esto nos proporcionará un crecimiento directo en la rentabilidad.

Establecer y saber identificar los distintos tipos de costos es un gran paso para potenciar nuestra unidad de negocios.