Para conocer cuál es la diferencia entre interés simple e interés compuesto debemos primero comenzar definiendo cada concepto.

¿Qué es el interés simple?

El interés simple es el beneficio (interés) que se calcula sobre la plata original que invertimos (capital). Los intereses que se van generando no se vuelven a invertir, sino que se retiran a medida que termina cada uno de los períodos.

Veamos un ejemplo:

Si invertimos $100 en un banco o una fintech con un interés del 3% mensual, al finalizar ese mes tendremos $103. Esos $103 estarán compuestos por los $100 de inversión inicial y $3 de interés (ya que $3 es el 3% de $100). El interés simple se calcula si todos los meses retiramos los $3 en concepto de intereses y volvemos a invertir los $100.

Pensemos en una planta de tomates que nos da como beneficios 5 tomates por mes. Si los cosechamos (esto equivale a retirar los intereses), los 5 tomates serán nuestro interés simple. En el próximo mes tendremos 5 nuevos tomates que volveremos a cosechar, y así sucesivamente. Siempre mantenemos nuestra inversión original (que es la planta de tomates) y retiramos los intereses (los tomates cosechados).

¿Qué es el interés compuesto?

El interés compuesto es el beneficio (interés) que se calcula sobre la plata original que invertimos (capital) y también sobre el interés acumulado de períodos anteriores. Período a período, los intereses que conseguimos como beneficio se reinvierten (o sea, se suman) a la plata inicial.

Como consecuencia, la plata invertida crece por dos caminos. Por un lado, por el interés que genera en forma simple y, por el otro, por los intereses que generan nuevos intereses. A medida que repetimos la operación, la plata cada vez crece más rápido, porque cada vez hay más plata de intereses.

El interés compuesto es como una pequeña bola de nieve que rueda desde la cima de una montaña alta y corre cuesta abajo, acumulando más nieve en el camino. Entonces, esa nieve nueva recoge más nieve, y la bola de nieve que se estrella en la parte inferior de la montaña es muchas veces más grande que la bola de nieve enrollada en la cima.

Si tenemos que elegir entre interés simple e interés compuesto, este último es el más “interesante” (que valga la redundancia) y el que recomendamos aplicar en los negocios, emprendimientos, inversiones o ahorros.

Resumiendo

Como ya vimos, la diferencia entre interés simple e interés compuesto radica en si retiramos o no retiramos los intereses al finalizar cada período. Repasemos:

- El interés simple se calcula sobre la cantidad de plata invertida originalmente.

- El interés compuesto se calcula sobre la cantidad original más el interés acumulado generado en los períodos anteriores. Puede considerarse como un interés sobre intereses. A esta estrategia del interés compuesto de sumar los intereses al capital original para que también generen intereses extras se la denomina “capitalización compuesta”.

¿Qué es y cómo funciona la capitalización?

La capitalización es la cantidad de veces que la plata se reinvierte (es decir, que los intereses se suman para generar más intereses) durante el lapso de la inversión.

Miremos nuevamente al ejemplo anterior donde invertimos $100 a una tasa de interés del 3% mensual:

- Mes 1: Comenzamos el primer mes invirtiendo $100 y al finalizar habremos obtenido intereses equivalentes a $3.

- Mes 2: Si al comienzo del segundo mes “capitalizamos” los $3 que ganamos el mes anterior en intereses (o sea que los invertimos en lugar de retirarlos), tendremos $103 para invertir. En ese caso, obtendremos $3,09 por intereses (dado que $3,09 es el 3% de $103) y finalizaríamos el mes con $106,09 ($103 del período anterior más $3,09 de intereses). Es el comienzo de la bola de nieve.

- Mes 3: Al tercer mes podremos «capitalizar» nuevamente los intereses, invirtiendo los $106,09 del mes anterior. En este caso tendremos como resultado el 3% de $106,09 es decir $3,18.

Cada vez cobramos más y más intereses. Esto es lo importante de utilizar el interés compuesto y la capitalización de los intereses que vamos generando.

Volvamos al ejemplo de la planta de tomate. Si la planta original nos daba 5 tomates y los cosechamos, siempre en cada cosecha tendremos 5 tomates. Ahora bien, si esos 5 tomates no los cosechamos, sino que plantamos sus semillas para que nazcan 5 nuevas plantas. Cuando las mismas se desarrollen pasaremos a tener 5 tomates por la planta original, más 5 tomates de cada planta nueva, es decir 25 nuevos tomates. Cosecharemos en total 30 tomates en lugar de 5. Este es el efecto que genera el interés compuesto en la vida y es aplicable a muchas cosas y acciones que realizamos no sólo a la plata.

El interés compuesto en la vida real

Ahora veamos un ejemplo con plata:

Si invertimos $100.000 al 2% de interés anual, al final del primer año tendremos $102.000.

Con interés simple, es decir si retiramos esos $2.000 obtenidos de interés, en 40 años tendríamos acumulado un total de $140.000 ($100.000 originales + 20 cobros de $2.000) .

Ahora, si aplicamos sobre estos $100.000 la estrategia del interés compuesto, para el año 40 tendremos nada más y nada menos que $220.804 ($100.000 originales + $120.804 en concepto de intereses). Wow, tremenda diferencia, ¿viste? Incluso más de los $100.000 originales.

Lo repasamos en el siguiente cuadro y con varios ejemplos de intereses y años.

¿Cómo se calcula el interés compuesto?

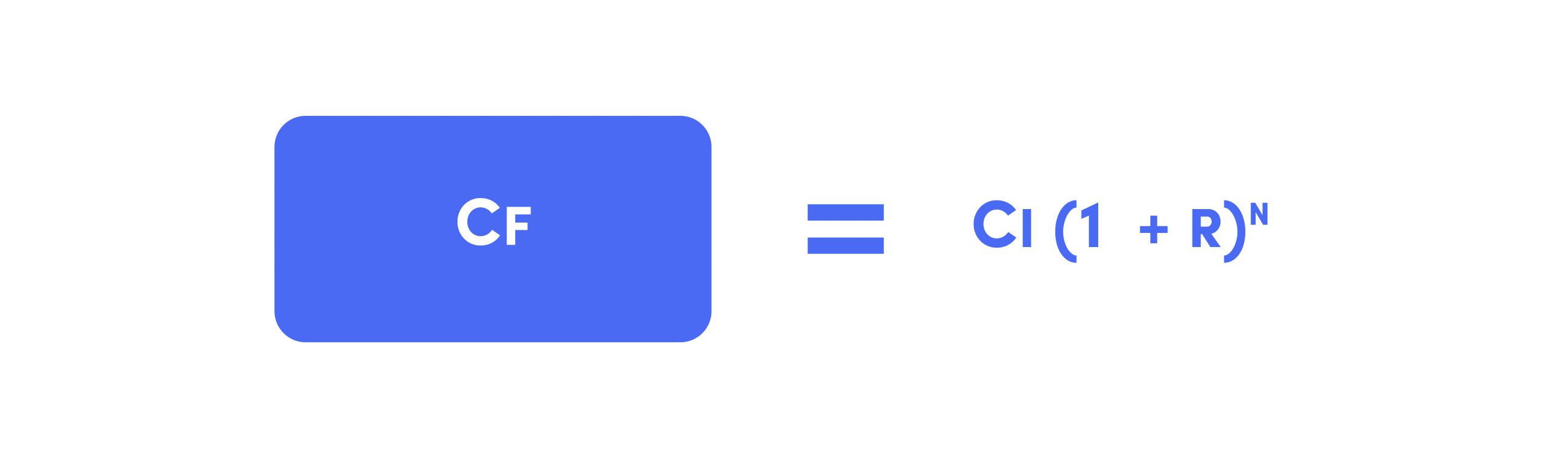

Si pensamos nuevamente en el ejemplo de la bola de nieve, la fórmula de interés compuesto es la matemática que nos dice qué tan grande será la avalancha cuando llegue al fondo.

La fórmula para hacerlo es la siguiente:

Y cada componente de la fórmula significa:

– Cf: es la plata que tendremos como resultado final de los períodos de tiempo que deseamos.

Para obtener el resultado tenemos que ingresar los siguientes datos:

– Ci: es la plata que pondremos inicialmente. En nuestro ejemplo anterior serían los $100.000.

– r: es el porcentaje de interés que recibiremos al final del período. Se pone en porcentaje por lo que si queremos poner 2% debemos colocar como r igual a 0,02 (al ser porcentaje equivale a 2 dividido 100).

– n: será la cantidad de tiempo que reinvertiremos. Puede ser la cantidad de meses, años, etc. Si pensamos reinvertir 40 años, daremos el valor 40 a “n”.

Otros artículos sobre inversiones

Ahora que ya conocemos los distintos tipos de interés, estamos listos para leer más artículos sobre inversiones.

¡Seguí navegando en nuestro blog que tenemos muchos!