En la actualidad, aceptar tarjetas y diversificar las formas de pago es crucial para todo negocio. Cada vez es más común escuchar: «no tengo efectivo, ¿aceptás tarjeta?». Por eso, en este artículo te contamos todo para que puedas cobrar con tarjeta de la mejor manera y responder: «acepto todas».

¿Qué es la adquirencia?

El proceso de aceptar tarjetas se conoce formalmente como adquirencia.

Básicamente es el proceso de cobro con tarjeta o transferencia, de un vendedor a un comprador. Sirve para que los compradores puedan pagar productos o servicios con su medio de pago preferido. Además permite que se pueda pagar en cuotas, con descuentos, y mayor seguridad al estar registrado.

¿Qué actores participan del proceso de pagos y cobros con tarjetas?

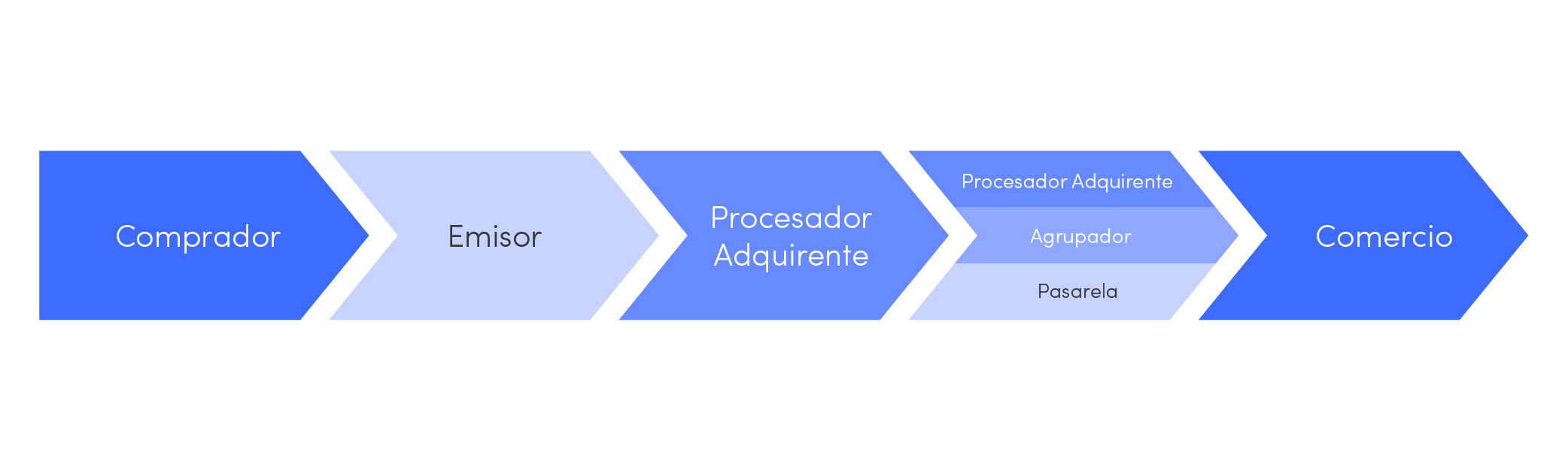

Hay varios actores que participan en el ciclo de pagos para que la plata se mueva de una cuenta a la otra. El comprador debe tener una tarjeta o cuenta virtual de un ente emisor, que a la vez puede tener una marca (por ejemplo, una tarjeta Mastercard de Ualá). Por su lado, el vendedor debe tener un servicio de adquirencia que le permita aceptar ese pago, como los que mencionamos abajo.

Servicios para aceptar tarjetas: procesadores adquirentes, agrupadores y pasarelas

Para empezar a cobrar con tarjeta o cuenta virtual, los comercios pueden elegir tres servicios para aceptar tarjetas. Pueden optar entre contratar a un procesador adquirente, una pasarela o un agrupador de pagos.

Procesador Adquirente

El procesador adquirente se encarga de constatar que haya saldo o límite suficiente en una tarjeta (sea crédito, débito o prepaga) para poder ejecutar el pago y de enviar el dinero a la cuenta que corresponda. Para lograrlo, se encarga de mantener una red en línea con las marcas de las tarjetas como Visa y Mastercard, que a la vez tienen una relación con un procesador emisor para identificar al pagador.

Además de ofrecer servicios directamente a los comercios, los procesadores adquirentes pueden también ofrecer su procesamiento a otros actores como los agregadores (también conocidos como agrupadores).

Agrupador

Los agrupadores se encargan de prestar servicios de adquirencia a varios comercios, sin que estos tengan una relación con el procesador adquirente. El procesador adquirente le entrega todo el dinero que recibe de los emisores al agrupador, y este último es quien desembolsa a cada comercio lo que le corresponde.

Pasarela

Las pasarelas (también conocidas como gateway por su término en inglés) son similares a los agrupadores pero los comercios que operan con ellas deben trabajar más de cerca con el procesador adquirente. La pasarela se encarga de construir la comunicación entre el comercio y el adquirente, pero no se encarga del desembolso del dinero. El adquirente desembolsa directo el dinero en la cuenta del comercio que indique la pasarela.

Qué servicio para aceptar tarjetas conviene contratar

Para decidir cuál de todos estos servicios que permiten aceptar tarjetas le conviene contratar, el comercio tiene que tomar tres decisiones:

1. Dónde quiere recibir la plata y cómo lo va a utilizar

Si el negocio está interesado en recibir el dinero en una cuenta donde pueda tener otros servicios, como por ejemplo una tarjeta o una cuenta para invertir, le va a convenir usar un servicio para aceptar tarjetas que permita recibir los pagos directamente en esa cuenta. Los procesadores adquirentes (y por ende las pasarelas) suelen permitir el desembolso en cualquier cuenta mientras que sea bancaria; los agrupadores suelen desembolsar en la cuenta que proveen ellos.

2. Cuánto tiempo de desembolso está dispuesto a esperar el comercio

El procesador adquirente suele tener un plazo determinado por ley para depositar el dinero en la cuenta de banco que el comercio indique. En Argentina, los plazos para desembolsar dependen del tamaño de la empresa y de si la tarjeta que se usó fue crédito o débito.

- Para los comercios pequeños, el plazo de desembolso de ventas con tarjetas de crédito es de 8 días hábiles.

- Para las empresas medianas, el plazo sube a 10 días.

- Para las grandes, a 18 días hábiles.

Todas las ventas con tarjeta de débito se deben depositar en la cuenta del comercio al día hábil siguiente. Al usar una pasarela, los comercios están sujetos a los mismos plazos de desembolso ya que el procesador es quien deposita el dinero.

Los agrupadores suelen tener más flexibilidad y opciones a la hora de elegir el plazo de desembolso. Muchos agrupadores ofrecen varias opciones, e incluso algunos ofrecen la posibilidad de recibir los cobros inmediatamente.

3. Cuánto tiempo dispone el comercio para los procesos de cada servicio

Para empezar a usar un servicio de adquirencia, los comercios tienen que darse de alta, comprar un dispositivo para ventas presenciales, o integrarse técnicamente para ventas por internet. Una vez que empieza a vender, el comercio debe controlar los desembolsos que recibe, y de vez en cuando, analizar posibles quejas (desconocimientos o contracargos) que haya hecho un comprador.

Cada uno de los servicios para aceptar tarjetas tiene una manera diferente de hacer esos procesos, pero sobre todo la contratación. Por lo general, los procesadores adquirentes suelen pedir información al comercio y ofrecerle una visita en su local antes de enviarle un contrato para firmar. El contrato puede también incluir un costo fijo por mes para alquilar un dispositivo de cobro (conocido como “POS”). Las pasarelas de pago requieren hacer primero el proceso de alta con el adquirente – el proceso de alta en la pasarela suele ser simple. Para ambos, la complejidad de integración técnica para cobrar online depende de cómo están construidos y si se requiere o no contratar la instalación por profesionales.

En cambio, dado que los agrupadores de pago se crearon para ofrecer servicio a miles de comercios, estos suelen tener un proceso de alta simple, completamente digital, y fácil de usar. Por ejemplo, para darse de alta en Ualá Bis, hay que completar el proceso de alta digital de Ualá y aceptar los términos y condiciones de Ualá Bis (único requerimiento: un DNI). Además, los agrupadores suelen vender los dispositivos de cobro presenciales en vez de alquilarlos, lo que reduce significativamente el costo de operar con sus servicios.

Las diferencias continúan una vez que los comercios que están operando con las plataformas. Los servicios del procesador adquirente suelen estar diseñados para ser utilizados por empresas grandes que cuentan con personas dedicadas a la contabilidad y conciliación de los cobros. Tanto las pasarelas como los agrupadores suelen ofrecer como parte de sus servicios herramientas para que sea más simple y fácil entender qué se cobró y cuándo. En el caso de resolución de devoluciones, desconocimientos y contra cargos, el comercio puede elegir si quiere llevarlos con el adquirente o con el agrupador, ya que siempre se lleva con el ente que deposita el dinero.

Qué beneficios tiene Ualá Bis como agregador para aceptar tarjetas

Ualá Bis es la solución de cobros con mPOS y QR para ventas presenciales, y link de pago e integraciones a tiendas en línea para ventas por internet. Está disponible para que cualquier persona que se descargue la app de Ualá pueda comenzar a cobrar de forma segura, con comisiones más bajas y recibir el dinero inmediatamente en su cuenta. Y eso no es todo, porque Ualá Bis ofrece beneficios en los tres puntos mencionados:

1. Todas las ventas se depositan en la cuenta Ualá y la plata puede ser utilizada en cualquiera de los servicios de la app

Ualá ofrece una tarjeta gratis prepaga Mastercard, transferencias gratuitas a cualquier cuenta virtual o bancaria, pagos con QR, un fondo común de inversión, préstamos personales y cuotificación de las compras, y la posibilidad de contratar seguros y asistencias mediante Willis Towers Watson. Cualquier cobro recibido por Ualá Bis puede ser utilizado en estos productos.

2. Todas las ventas se depositan en la cuenta de Ualá inmediatamente y con comisiones bajas

En Ualá Bis, todas las ventas se depositan de inmediato en la cuenta y el dinero puede ser utilizado en cualquiera de los servicios de Ualá en ese mismo momento. No hace falta conciliar a fin de mes ni verificar cuentas: cada venta se deposita en el momento. Ualá Bis además tiene una de las comisiones más bajas del mercado para los cobros inmediatos.

3. Darse de alta y operar con Ualá Bis es sumamente sencillo

En Ualá nos enfocamos en construir servicios financieros inclusivos, simples, y transparentes. Ualá Bis es fácil de empezar a usar: cualquier persona que tenga una cuenta de Ualá se puede dar de alta con un par de clicks. Para ventas presenciales, las personas usuarias pueden comprar un mPOS directamente desde la aplicación o mediante la web, o empezar a usar el QR de inmediato. Para ventas online, pueden elegir entre mandar un link de pago directamente desde la aplicación, o integrar el checkout en su tienda online (Tiendanube o propia). Además, los comercios que operan con Ualá Bis también pueden resolver todas sus consultas en línea por chat desde la aplicación.

Maia Eliscovich

Directora de Ualá Bis