Si nos estamos preguntando qué pasa si no pagamos la tarjeta de crédito en tiempo y forma, una primera respuesta sería que nos convertiremos en un buen negocio para el banco, pero no para nosotros. ¿Por qué? Muy sencillo…

¿Qué es el crédito?

Un crédito o línea de crédito es la cantidad de plata que una persona o entidad financiera pone a nuestra disposición. En los créditos, a diferencia de los préstamos, no se nos entrega toda la plata de golpe sino que la vamos usando según la necesitemos. Es decir, se nos entrega la plata según la vayamos pidiendo, sin sobrepasar la cantidad límite.

En esta relación de dos hay un acreedor (la entidad financiera que nos presta) y un tomador de crédito (digamos nosotros que pedimos). En este trato hay un acuerdo de cantidad de plata prestada, período de tiempo e intereses.

La tarjeta de crédito, como su nombre lo indica, sirve para tomar un crédito. Es decir, cuando utilizamos las tarjetas de crédito no estamos utilizando nuestros propios fondos sino los que nos presta la entidad financiera. Este tipo de tarjeta nos permite hacer una compra hoy y pagarla más adelante, cuando llega el resumen de cuenta.

Ahora supongamos que usamos la tarjeta de crédito para sorprender a algún familiar con una nueva campera para este invierno. Olvidamos establecer un plan de cuotas y al mes siguiente nos llega un monto tan abultado que simplemente no lo podemos pagar. Acá es donde nos empezamos a transformar en un buen negocio para el banco, pero pésimo para nosotros mismos.

¿Cuál es la diferencia entre los distintos pagos de tarjeta de crédito?

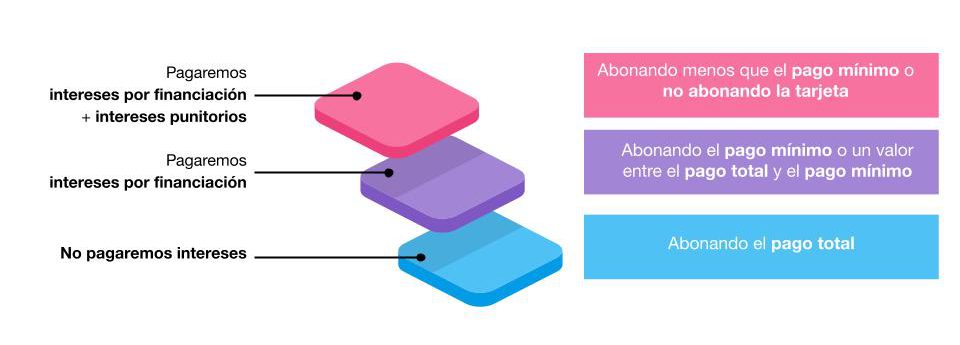

Ante un pago de tarjeta de crédito tenemos varios escenarios posibles.

Pagar el total

El primero es el pago total, que consiste en pagar todo aquello que hayamos gastado. Esta opción es recomendada porque no pagamos intereses.

Pagar el mínimo

También podemos pagar el mínimo, donde no pagamos todo lo que gastamos, sino una cantidad obligatoria requerida por la emisora de la tarjeta y fijada en función de todo lo que hayamos consumido. Si pagamos el mínimo, no se nos inhabilita la tarjeta.

El valor del mínimo es fijado por la entidad financiera y generalmente es el 5% de los saldos y consumos (para más detalle podemos ver el resumen de la tarjeta).

Si bien es una opción tentadora, tenemos que saber que desde el primer minuto estaremos pagando intereses. Lo que no alcanzamos a pagar se financia y nos cobran una tasa de interés (llamada “tasa de interés por financiación”).

Pagar un valor intermedio entre pago mínimo y pago total

Una tercera opción, si no nos alcanza la plata para pagar el total pero queremos pagar más que el mínimo, es pagar hasta donde nos alcance. Pagando esto, nos quedará un saldo pendiente que aún adeudamos y al que se le calcularán los ya mencionados intereses por financiación.

No pagar o pagar menos del mínimo de la tarjeta de crédito

No pagar la tarjeta de crédito o pagar menos del mínimo es la peor de las situaciones. Primero, porque se inhabilita la tarjeta y no podemos usarla. Segundo, porque si no seguimos de cerca esta situación, la acumulación de intereses podría superar incluso al valor inicial de nuestras compras (en este ejemplo, la campera). Por último, porque si nos seguimos demorando en nuestros pagos podemos entrar en la situación 2 de la Central de Deudores del Banco Central de la República Argentina y dejar un precedente de que no cumplimos con nuestras deudas.

Pensémoslo como una escalera. Si pagamos el “pago total”, estamos en la base de la escalera y no pagamos intereses. Si pagamos el “pago mínimo” o una cantidad de plata “entre pago total y pago mínimo”, subimos un escalón y pagamos un interés, llamado “tasa de interés por financiación”, que es bastante elevado. Si ni siquiera pagamos el mínimo, vamos a subir otro escalón y pagar aún más, porque pagamos tasas diferenciadas. Las tasas serán “tasa de interés de financiación” por el valor de todo lo que nos financie la entidad y otra “tasa de intereses punitorios” por el valor menor al pago mínimo. Ambos intereses se suman.

Veamos un ejemplo en donde no pagamos la tarjeta de crédito

Supongamos que el resumen de la tarjeta de crédito del mes de julio nos trae la siguiente información:

Pago total: $1.000. Ese valor es todo lo que deberíamos pagar ese mes.

Pago mínimo: $400. Ese es el valor mínimo que deberíamos pagar para que no se nos deshabilite la tarjeta.

Tasa de interés de financiación: 43%. Es el interés que nos cobra la entidad financiera si ese mes no pagamos ese valor y tiene que “financiarnos”.

Tasa de interés de punitorio: 20%. Es el interés extra que nos cobra la entidad financiera si durante ese mes no pagamos la tarjeta o pagamos menos del mínimo.

En el caso de que durante julio no paguemos la tarjeta de crédito, se van a calcular “intereses por financiación” a $1.000 (que corresponde al valor que la entidad nos está financiando) y otros «intereses punitorios» a los $400 del «pago mínimo».

Para calcular cuánta plata pagamos en concepto de interés por cada día que pasa, deberemos hacer el siguiente cálculo:

Intereses por financiación: ($1.000×43%)/365 días

Intereses punitorios: ($400×20%)/365 días

La sumatoria de ambos intereses es lo que pagaremos.

Mi historial crediticio

No pagar el mínimo de la tarjeta, más allá del impacto económico inmediato de esa bola de nieve que empezó a crecer conforme cae por la colina, generará otros daños colaterales. Estos antecedentes de no cumplir con nuestras obligaciones quedarán registrados e impactarán en nuestro score crediticio (suele ir de un rango de 0 a 1.000). Si el boletín de calificaciones que evalúa nuestra conducta como deudor viene mal, más adelante podríamos tener problemas para acceder a un crédito hipotecario y cumplir el sueño de la casa propia, por ejemplo.

No hay que tenerle miedo al crédito

El crédito, usado responsablemente, nos permitirá mejorar nuestra situación financiera. Por ejemplo, acceder incluso a bienes que permitirán aumentar nuestro capital, como si compráramos una computadora para agilizar nuestro trabajo o renovamos la heladera por una con freezer grande que nos permita hacer compras más eficientes.

No obstante, hay que ser conscientes de que el crédito no es gratuito. Generalmente pagamos intereses y la manutención de una tarjeta también tiene costos, así como la reposición de la misma en caso de pérdida, robo o daño.